问题一:

企业虽然开通了电子票据功能,却做不了电票业务,如:开票申请、票据签收、背书转让、贴现申请等。

原因:

出现这样的情况,很有可能是因为企业网银没有开通“可转入、可转出”功能或者企业网银中的组织机构代码号与实际不相符。

解决方案:

企业可请开户行查询网银信息,采取相应的补救措施。若是前一个原因,申请开通功能即可,若是后者则按照网银的管理办法调整好企业的组织机构代码证号即可。

问题一:

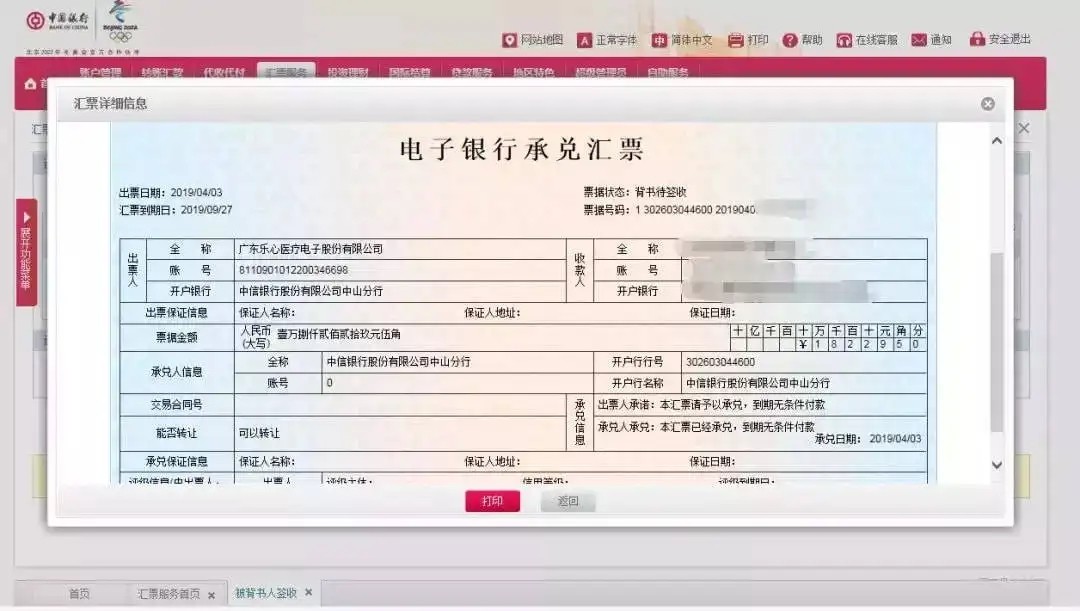

客户通过网上银行电子票据功能模块申请签发电子银行承兑汇票,出现错误提示:无法查找该收款账户的银行行号。

原因:

收款人开户网点未开通大额支付行号。

解决方案:

收款人在组织机构代码号、大额支付系统12位行号双全的网点重新开立账户并开通网银、电子票据功能。

银行承兑汇票的特点

1.具备较好的流通性和灵活性。

商业承兑汇票既可以对其进行背书转让,又可以申请贴现,灵活度较高,缓解了企业在某一期限内的资金压力。

2.具备良好的信用和可靠性。

银行承兑汇票是经过银行核准并承诺无条件付款的,相当于将企业间的商业信用转化为更为可靠的银行信用,企业一旦收取了承兑汇票,相当于有了在一定期限内随时变现的保障。

3.降低资金成本。

对于信用好、实力强的企业,只需要按规定向银行交纳保证金,就可以申请开立银行承兑汇票,开展购销业务,并在付款期限内将资金交付于银行。

4.对交易双方均有益处。

对于收款人或持票人的卖方企业而言,可以利用远期付款的方式维持现有客户、积累新客户,以此增加销售额;对于出票人的买方企业而言,以有限的资金可以购进尽可能多的货物,大幅度地降低了所需货物对运营资金的占用,缓解了资金不足的压力。

系统查询

系统内承兑银行承兑汇票可通过业务系统向承兑行进行查询,具体业务处理应遵循银行会计部门的有关规定;系统外承兑的银行承兑汇票可通过核心业务连接人民银行大额支付系统进行查询

查复结果适用于贴现业务及票据质押业务的时效性。在取得查复结果正确且保证拟贴现或质押票据无挂失止付前提下,应及时办理票据贴现或质押业务。