银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序: 一、出票银行在企业当地时: 1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。 2、银行承兑汇票贴现银行和企业在出票银行柜台查询,约 分钟查好; 3、银行承兑汇票贴现银行即电话通知自己银行通过大额支付系统划款 贴现款约 分钟到帐。 4、企业确认银行承兑汇票贴现款到帐 即交易完成。 二、出票银行不在企业当地时: 1、企业提供清晰票面及背书复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号,传真给贴现业务经办机构。 2、银行承兑汇票贴现业务经办机构发电函或通过大额支付系统向出票银行查询,一般在 个工作日内回复。 3、企业准备好汇票原件,盖好背书章,在邻近银行打款,贴现银行验证汇票原件,即电话通知自己银行通过大额支付系统划款,银行承兑汇票贴现款约 分钟到帐。 4、企业确认银行承兑汇票贴现款到帐,即交易完成。

银行承兑汇票贴现申请人必须具备的条件如下: 1、在银行开立存款账户的企业法人及其他组织; 2、与出票人或直接前手之间具有真实的商品交易关系; 3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件; 4、银行承兑汇票是真实合法的且要素齐全,背书连续,符合《票据法》、《支付结算办法》等要求。 银行承兑汇票贴现中要注意的法律问题:对记载有“不得转让”、“委托收款”字样的票据进行贴现的由于银行取得该惁后无权主张票据权利,原则上应不予接受; 对于背书人记载 “委托收款”字样内容的票据,持票据人将票据向银行贴现的,由于持票人对于该票据并非享有票据权利,持票据人无权以该票据实施转让行为。若银行贴现接受该种票据,则可能造成银行的资金风险。因此,建议不予接受该种票据。 对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在充分衡量风险后,斟酌是否予以接受。 银行承兑汇票贴现收费:只收取贴现月利率或直接买断,划银行承兑汇票贴现款时直接扣除,不另收费。贴现利率为 ‰(具体以当天银行承兑汇票贴现率为准)。

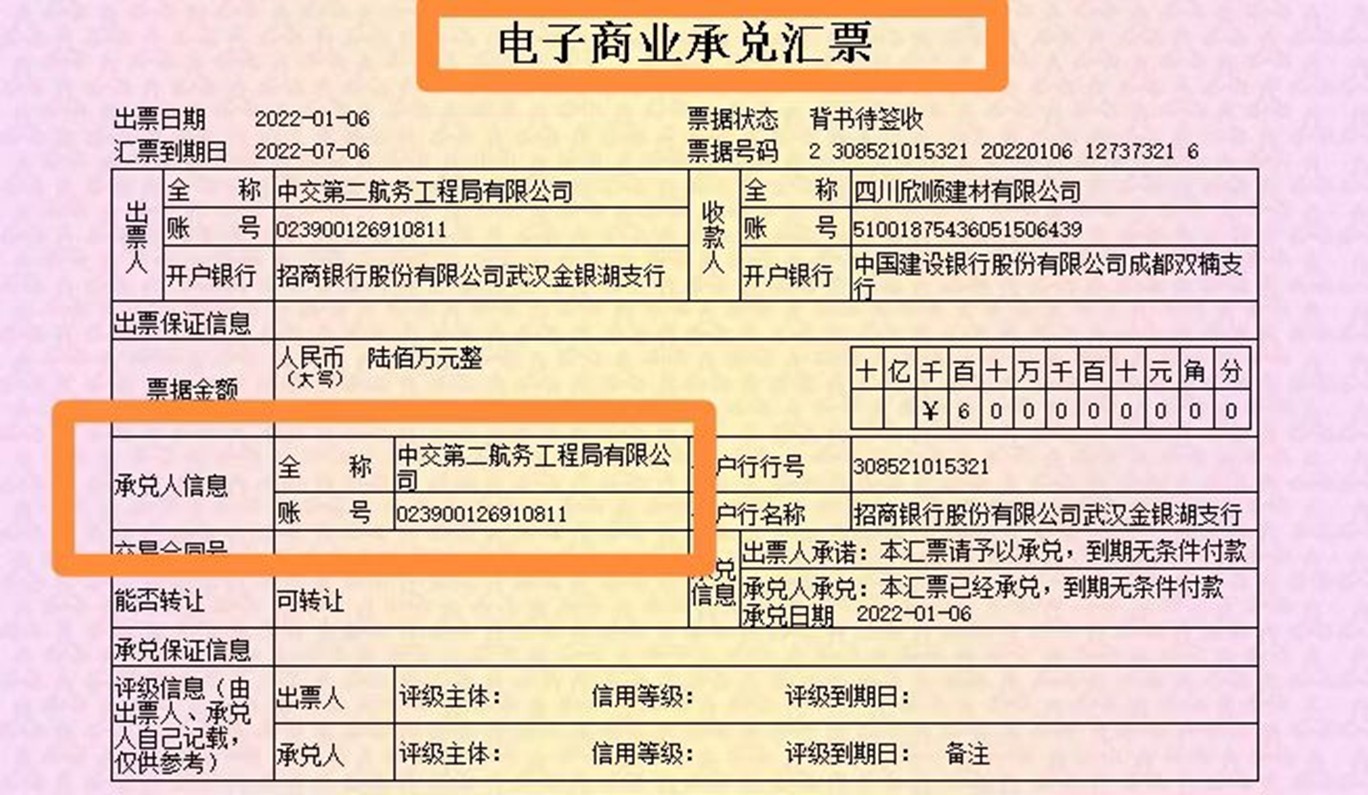

提示承兑是汇票中特有的票据行为。 银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。 持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不得以此为由,向其前手行使追索权。 见票即付的汇票无需提示承兑。 定日付款或者出票后定期付款的商业汇票,持票人应当在汇票到期日前向付款人提示承兑。 见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。 汇票未按照规定期限提示承兑的,持票人丧失对其前手的追索权。 承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票中特有的一种票据行为。 银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。

票据优点 1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。 3、相对于贷款融资可以明显降低财务费用。 适用于银行承兑汇票的公司 适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。