当然,贴现市场为了区分直贴里边的几种形式,命名方式还是有的,简单来说除了“买断”,就是“走利率”(有的地方叫“走银行”)。走利率就是民间的公司充当银行的“业务员”,不做实质性的存在,介绍客户把票给银行进行直贴,从中赚取银行给的返点。这样的方式比“买断”的形式要稳妥些,至少他不作为实质存在的中间环节。而出票和收票是银行的基本业务,所以,很多公司在银行的大树下活的还不错,所以又衍生了一个很牛B的词——“带行”。

其实“买断”是个伪概念,也就是一个“纯行话”,这个概念没有任何官方概念支持。当然,在很多地方不需要官方支持,大家叫得顺口,方便交易,也就叫下来了。其实质是个违法行为,就是有大额资金的公司自己掏钱把你的票买下来,给你去掉利息的余款,并获得票据的所有权。 注意:为什么说违法?还是那句话,本来银行干的事,被你干了,乔致庸为啥被抓起来,他帮国家做金融的流通,看似很伟大,而且做了革新,但从另外一个角度讲,他破坏了国家的宏观调控。没乔致庸的命,就少干吧。

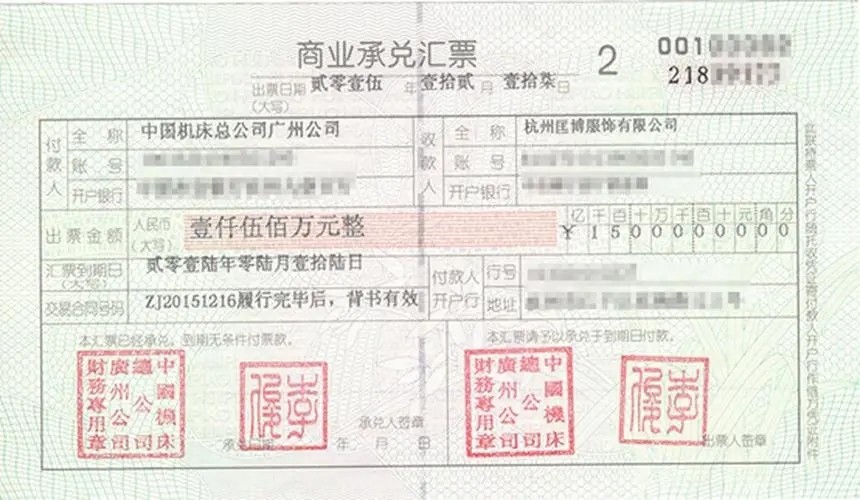

影响贴现利率的几个因素:承兑人、金额、期限。承兑人是四大行的(因为这些银行都不可能出任何问题)过来是股份制银行然后。。。这里就不细说的就是越小越贵;金额当然越大越便宜,期限也是越短越便宜。 特别特别注意!如果收到的是纸质承兑汇票,一定要留意承兑汇票背后的背书是否连续清晰,这会影响到您的后续业务如贴现和托收,切记!

收到的是电子承兑汇票可在到期前三日,在自己的网银系统或者通过银行做提示付款申请。这里有一个地方需要注意的,就是清算方式选择。分为线上清算和线下清算,也可以简单的理解为系统自动清算或人工清算。除了商业承兑汇票(现在有部分商业承兑汇票也支持线上清算)和同城承兑的票据均选择线下清算外,其余均选择线上清算;如果收到的是纸质承兑汇票,那到期前一周就可以到自己的银行账户开户行办理托收服务,办理托收一般是要收取一定的托收费用(邮费),因为银行要把您的票据原件寄回给出票银行,银行要对票据的真实性、连续性及完整性等内容进行审查,审查通过后才会给您付款。