履约保函的优点

1、对承包方或供货方:

(1)减少由于缴纳现金保证金引起的长时间资金占压,获得资金收益;

(2)与缴纳现金保证金相比,可以使有限的资金得到优化配置;

(3)权益得到更好地维护。

2、对业主或买方:

(1)合理制约承包人、供货方行为,良好维护自身利益;

(2)避免收取、退回保证金程序的繁琐,提高工作效率。

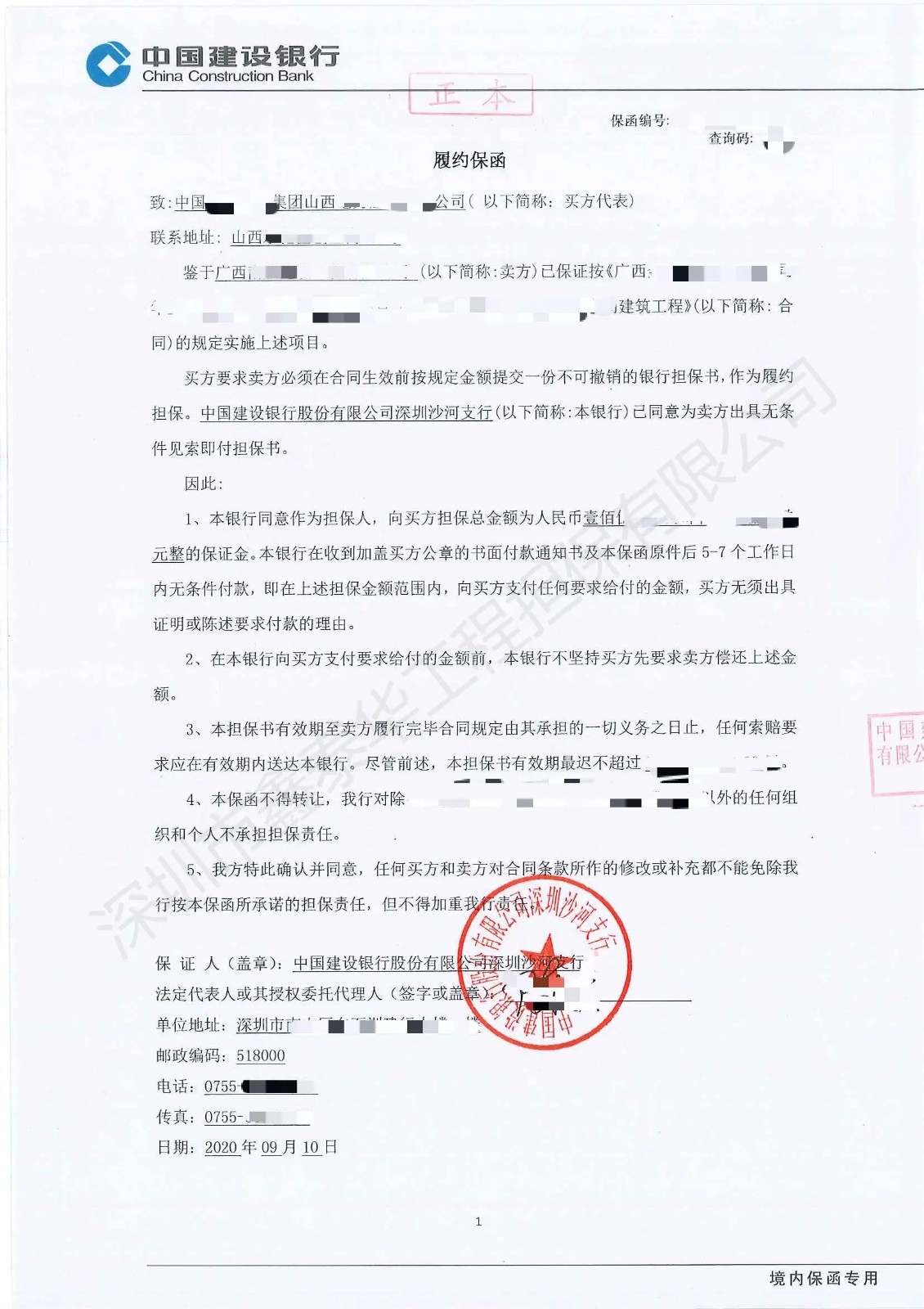

银行履约保函担保多见于一些工程承包、物资采购等项目中,在这些项目实施过程中,一般是由业主或买方向承包方提出履约保函的要求,目的在于制约对方的行为,保证施工项目可以保质保量地完成。一旦承包方没有按合同中约定的方式履行自己的义务,业主或买方就可以获得赔偿,维护自身的利益。

办理银行保函需要选择开具银行,正式书面委托银行开具保函时,经办人须送上有关标书或合同文件,开具保函后,投标人或承包人应及时向招标人、业主送达或通过当地银行代交保函。

1、经办人应与业务部门加强沟通,随时掌握企业投标、中标、合同谈判、签约及合同执行每一个环节的情况,熟悉标书及合同中有关银行保函的条款,弄清银行保函的具体要求,必备的担保内容及保函开具及送达后,受理人或受益人应确认的文件。

2、选择保函的开具银行。经办人要按标书或合同中规定的要求在招标人(业主)可接受的当地银行或者选择在我国的银行抑或其他国际性银行开具保函。

3、正式书面委托银行开具保函时,经办人须送上有关标书或合同文件,并存入必要数量的保证金或办理好有关抵押手续,由担保行根据标书或合同中有关条款正式开具保函。

4、开具保函后,投标人或承包人应及时向招标人、业主送达或通过当地银行代交保函。保函的递交方式,主要有招标人或承包人亲自递交、邮寄、银行传递等。有的合同规定,招标人或业主为保护自身利益,只接受当地银行开出的保函。

1、项目方向银行提出申请,填写担保业务申请书,并按银行提出的条件和要求提供下列资料:

(1)项目方的营业执照副本、法人代码证副本、税务登记证副本和法定代表人证明文件等

(2)对外担保主合同、协议或标书及有关交易背景资料;

(3)担保涉及的事项按规定须事先获得有关部门批准或核准的,须提供有关部门的批准或核准文件;

(4)项目方经会计(审计)师事务所审计的上两年财务报表及当期财务报表;

(5)反担保措施证明文件;

(6)银行要求的其它资料。

2、银行收到申请和有关资料后,对申请人的合法性、财务状况的真实性、交易背景的真实性等进行调查,了解借款人的履约、偿付能力,向申请人做出正式答复。

3、银行同意开立保函后,与申请人签订“开立担保协议",约定担保种类、用途、金额、费率、担保有效期,付款条件,双方的权利、义务,违约责任和双方认为需要约定的其它事项对于需提供反担保的,还应按银行要求办理反担保手续。

4、项目方须知:项目方应加强与银行的联系,在确认需要银行提供担保,决定担保项下的各项金融条件以前,应与银行及时进行沟通。项目方在当地银行取得开立保函授信额度后,与银行签订"开立担保协议书",凭银行"开立担保协议书"及其营业执照副本、法人代码证副本、税务登记证副本和法定代表人证明文件、项目相关批文、可行性研究报告等与投资方签订“项目融资协议书",投资方提供担保函样本,经担保行确认后,开出担保确认函。

投资方将以上相关资料报董事会审批,经董事会核查无误后,在十五个工作日内通知项目方法人在指定地点签订"国际借款合同"办理过款手续,分批过款至项目方开立担保函银行账户,项目方根据双方约定,按到位资金全额开出正式"银行担保函",并支付一次性综合费用。